Una fundación es una organización sin fines de lucro que persigue fines de interés general y beneficia a colectividades genéricas de personas. Su patrimonio, inicial y futuro, está afecto a esos fines de interés general, incluso en el supuesto de disolución.

Son variadas las razones que llevan a una persona o a una institución a emprender un proyecto con fines sociales. Responden en muchas ocasiones a motivaciones o experiencias personales y vitales. En cualquier caso, son respuestas individuales o colectivas que se dan ante determinadas necesidades y aspiraciones sociales.

Sin embargo, la fundación, no es en todos los casos el vehículo más adecuado para dar respuesta a necesidades sociales o a iniciativas de interés general. Hay que tener en cuenta las características que la definen:

Al fundar o constituir una fundación, el fundador se desprende de un patrimonio que afecta para siempre a los fines de interés general que haya determinado. Por ello, sólo si no se busca ningún retorno a la aportación, sino únicamente el impacto social, nos encontramos en el ámbito de las entidades sin ánimo de lucro, en el ámbito de las asociaciones o de las fundaciones.

Fundación versus asociación

Tanto la asociación como la fundación son consideradas como entidades sin ánimo de lucro. No obstante, existen diferencias entre ellas: la asociación se caracteriza por tener un elemento personal – personas que se unen para perseguir un fin común -, mientras que la fundación tiene un elemento patrimonial – un patrimonio que se afecta con carácter permanente a un fin de interés general ajeno al interés del fundador -.

La fundación debe perseguir siempre un fin de interés general, mientras que la asociación puede perseguir bien un interés común “sólo para sus socios” o bien un fin de interés general.

En ocasiones, debido a la ausencia de un patrimonio inicial o por otras razones, muchos proyectos sociales o de interés general se canalizan a través de asociaciones. Si cumplen determinados requisitos, podrán solicitar la declaración de utilidad pública pasados los dos primeros años de funcionamiento. La declaración de utilidad pública supone la equiparación en el ámbito administrativo y fiscal con la fundación.

¿Qué es una fundación?

Una fundación es una organización constituida sin fin de lucro, que tiene afectado de modo duradero su patrimonio a la realización de fines de interés general.

¿Quién puede constituir una fundación?

Una fundación podrá ser constituida tanto por personas físicas como jurídicas, sean éstas públicas o privadas. La persona o personas que la constituyan se denominan fundadores.

¿Qué es una fundación en formación?

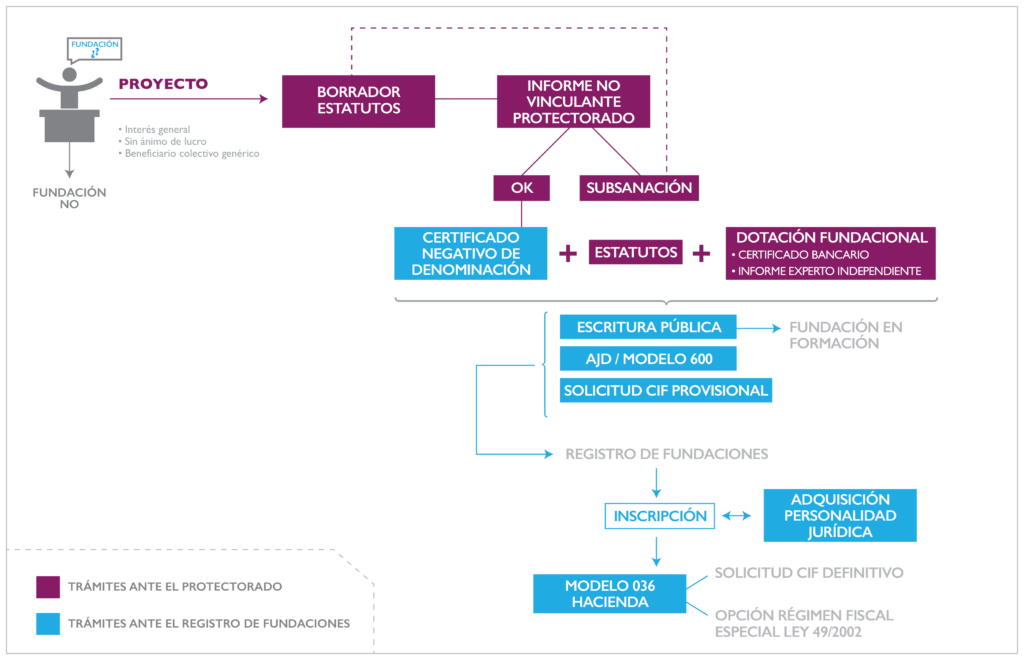

Una fundación se encuentra en proceso de formación durante el periodo que media desde el otorgamiento de la escritura fundacional y la inscripción correspondiente en el Registro de Fundaciones. Durante ese periodo, el Patronato de la fundación realizará los actos necesarios para llevar a cabo su inscripción y aquellos actos que sean indispensables para la conservación de su patrimonio y los que no admitan demora sin perjuicio para la propia fundación. Dichos actos se entenderán automáticamente asumidos por la fundación, una vez que obtenga personalidad jurídica.

¿Cuándo adquiere personalidad jurídica una fundación?

Una fundación goza de personalidad jurídica propia desde la inscripción de la escritura pública de su constitución en el correspondiente Registro de Fundaciones.

¿Cuál es el ámbito territorial de actuación de una fundación?

Son fundaciones de ámbito estatal, las fundaciones que desarrollen sus actividades en todo el territorio del Estado o principalmente en el de más de una Comunidad Autónoma. Son fundaciones de ámbito autonómico las fundaciones que desarrollen principalmente sus actividades en el territorio de una Comunidad Autónoma. El ámbito territorial deberá determinarse expresamente en los estatutos. Todo ello sin perjuicio de que también pueda realizar actividades de carácter internacional.

¿Qué implica el ámbito territorial de actuación de una fundación?

El ámbito territorial de actuación determinará la ley -estatal o autonómica- aplicable a la fundación y el órgano administrativo -Administración General del Estado o Comunidad Autónoma- que realizará las funciones de Protectorado y Registro. Si la fundación desarrolla sus actividades principalmente en una Comunidad Autónoma que no tiene una ley específica en materia de fundaciones, se regirá, supletoriamente, por la ley estatal (Ley 50/2002).

¿Qué tipos de fundación existen y son reconocidos en nuestro ordenamiento jurídico?

Según la Ley 50/2002, sólo existe un tipo de fundación, que se configura como una entidad que carece de ánimo de lucro, que persigue fines de interés general y que tiene personalidad jurídica privada, y cuya finalidad fundacional debe beneficiar a colectividades genéricas de personas, nunca a sus propios fundadores o a los patronos, ni tampoco a los familiares de éstos. No obstante, atendiendo a los criterios que a continuación se enumeran, se pueden establecer algunos tipos de fundaciones: Atendiendo a quien la haya creado:

Fundaciones del sector público: aquéllas que se crean con una aportación mayoritaria, directa o indirecta, de la Administración General del Estado, sus organismos públicos o demás entidades del sector público, o que su patrimonio fundacional, con carácter de permanencia, está formado en más de un 50% por bienes o derechos aportados o cedidos por las referidas entidades.

Atendiendo a los beneficiarios:

Fundaciones laborales: aquéllas que se crean para beneficiar a los colectivos de trabajadores de una o varias empresas y sus familiares.

Atendiendo a los fines:

Fundaciones culturales, asistenciales, educativas, de cooperación al desarrollo, de defensa del medio ambiente, entre otras.

También existe otro tipo de entidades que se denominan fundaciones, pero que están excluidas del ámbito de la Ley 50/2002. Por ejemplo, las fundaciones de Patrimonio Nacional.

¿Es necesario un «capital» mínimo para constituir una fundación?

Para la constitución de una fundación se requiere una dotación inicial, adecuada y suficiente para el cumplimiento de los fines fundacionales previstos. La ley establece una presunción de suficiencia de la dotación cuyo valor ascienda a 30.000 euros. La dotación fundacional inicial podrá consistir en bienes y derechos de cualquier clase. Puede ser por tanto dineraria o no dineraria. Si la dotación inicial es dineraria el desembolso se podrá efectuar en forma sucesiva, con un desembolso inicial de, al menos, el 25% de los 30.000 euros, y el resto deberá hacerse efectivo en un plazo máximo de cinco años.

¿Puede constituirse una fundación con una dotación inicial inferior a 30.000 euros?

La ley exige que, en caso de que la dotación inicial fuese inferior a 30.000 euros, el fundador justifique la adecuación y suficiencia de la misma a los fines fundacionales mediante la presentación del primer programa de actuación, junto con un estudio económico que acredite su viabilidad utilizando exclusivamente dichos recursos.

¿Pueden realizarse aportaciones a la dotación a lo largo de la vida de la fundación?

Sí, formarán también parte de la dotación los bienes y derechos de contenido patrimonial que se aporten en tal concepto, a lo largo de la existencia de la fundación, por el fundador o por terceros, o que el propio Patronato afecte, con carácter permanente, a los fines fundacionales.

¿Cuál es la legislación aplicable?

El Derecho de fundaciones para fines de interés general se desarrolla en la Ley 50/2002, que se aplica a las fundaciones de ámbito estatal. Por su parte, bajo la competencia que les ha sido atribuida, varias Comunidades Autónomas han desarrollado su legislación específica en materia de fundaciones, que será aplicada a las fundaciones que desarrollen principalmente sus actividades en el ámbito autonómico. La Ley 50/2002 es de aplicación a las fundaciones de ámbito autonómico en las Comunidades Autónomas que no tengan ley propia. Además, la Ley 50/2002 contiene artículos básicos que son de aplicación general a todas las fundaciones y que las leyes autonómicas deberán respetar.

¿Qué Comunidades Autónomas tienen una regulación de fundaciones propia?

Las Comunidades Autónomas de Andalucía, Canarias, Castilla y León, Cataluña, Galicia, La Rioja, Madrid, Navarra, País Vasco y la Comunidad Valenciana cuentan con leyes propias en materia de fundaciones.

¿Existe una normativa comunitaria aplicable a las fundaciones?

No, cada uno de los veintisiete Estados miembro actuales desarrolla su propia legislación nacional de fundaciones. La Comisión Europea sometió a consulta pública la viabilidad de un Estatuto de Fundación Europea que fue apoyado mayoritariamente por el sector fundacional pero que finalmente no logró la aprobación unánime de los Estados, requisito indispensable para que saliera adelante.

¿Qué es el Estatuto de Fundación Europea?

El Estatuto de Fundación Europea sería un instrumento legal opcional (que coexistiría con las respectivas legislaciones nacionales), que permitiría a las fundaciones que deseen actuar o establecerse más allá de las fronteras nacionales, regirse por una única legislación, la comunitaria, y no por varias legislaciones nacionales.